Een buitengewoon 2020

We schreven het al in mei 2020: na de buitengewone prestaties van de kwaliteits- en groeiaandelen tijdens de eerste helft van 2020, moest de markt onvermijdelijk een aantal overdrijvingen rechtzetten. Vooral de prestatie- en waarderingsverschillen tussen de diverse beleggingsstijlen vroegen om een correctie.

Wanneer u de grafiek analyseert, moet u weten met wat ‘groei’ of ‘waarde’ inhoudt.

- De groeiaandelen hebben doorgaans een sterkere winstgroei en zijn meestal duurder. De MSCI© Europe Growth-index, die 50% van de marktkapitalisatie van de MSCI© Europe moet vertegenwoordigen, wordt bepaald door een factoranalyse van de toekomstige WPA-groei op lange en korte termijn, de huidige groei en de historische langetermijngroei van de WPA en de omzet.

- De waardeaandelen zijn doorgaans goedkoper in vergelijking met hun winst of activa en worden voor de MSCI© Europe Value-index bepaald met een factormodel van de boekwaarde tegenover de koers, de toekomstige K/W en het dividendrendement.

De logica en onze kwantitatieve opvolgingsinstrumenten vertelden ons dat die situatie vroeg of laat moest omslaan. Daarnaast voelden onze analisten dezelfde extreme verschillen tussen de stijlen in hun waarderingsmodellen.

De verwachte ommekeer kwam er in november 2020, toen de aankondiging van vaccins de markten geruststelde en het einde van de coronacrisis stilaan in zicht kwam.

Nu hebben de beleggers het steeds over een ‘normalisering’, zoals blijkt uit de stijging van de Amerikaanse en Europese rentecurves.

Die hoop op een normalisering van de economie versnelt de huidige rotatie van groeiaandelen naar waardeaandelen, waarbij de grondstoffen en rentegevoelige sectoren vooropgaan. Het gaat onder meer om olieaandelen, die een tijdje met een stevige korting noteerden, en financiële instellingen, in het bijzonder de banken, die zware klappen kregen tijdens de pandemie.

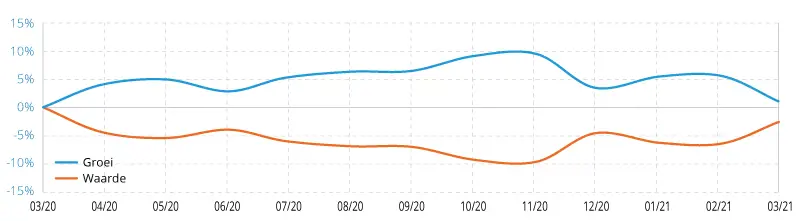

Gecumuleerde overtollig rendement over één jaar t.o.v. de MSCI Europe (%)

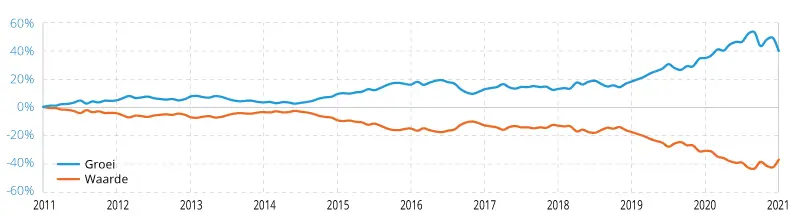

Gecumuleerde overtollig rendement over tien jaar t.o.v. de MSCI Europe (%)

Bron: Candriam. Bloomberg. Value = MSCI© Europe Value Net Return EUR; Growth = MSCI© Europe Growth Net Return EUR.

In het verleden behaalde resultaten van een bepaald financieel instrument of een bepaalde index zijn geen betrouwbare indicatoren voor toekomstige resultaten

En nu?

Alle omvangrijke rotaties naar de waardestijl van de voorbije jaren – in 2009, 2013 en 2016 – duurden telkens maximaal zes maanden.

Zes maanden volstonden om de verschillen in de waarderingen en relatieve prestaties weg te werken na periodes waarin kwaliteit en groei uitstekend hadden gepresteerd. In maart 2020 was het alle hens aan dek op de financiële markten. De beleggers vluchtten massaal naar de veiligste bedrijven, d.w.z. de best gefinancierde, de best bestuurde, de meest winstgevende en de meest veelbelovende – meestal bedrijven met een groot concurrentievoordeel. Sommige hoogwaardige sectoren profiteerden van de crisis vanwege hun zichtbaarheid én omdat ze hun voordeel deden bij de gezondheidscrisis. Denk bijvoorbeeld aan uitrusting en technologie voor de gezondheidszorg. De angst zorgde voor overdreven beleggingsstromen, die vanaf november 2020 begonnen om te keren. Die rotatie duurt nu al bijna vijf maanden.

Als we geloven in patronen of, ernstiger, in onze opvolgingsinstrumenten en waarderingsmodellen, dan naderen we het einde van deze rotatieperiode. Twee derde van deze fase ligt wellicht achter ons. De volgende stappen in de komende weken zullen afhangen van de ontwikkeling van de langetermijnrentes. Zullen ze tot boven 2 % reiken in de VS en boven -0,2 % of zelfs tot 0 % in Duitsland?

Het is altijd moeilijk om de bewegingen van de markt precies te voorspellen. Het einde van de rotatie hangt ook af van het einde van de herpositionering van institutionele beleggers, van wie de portefeuilles – terecht – veel heel kwaliteitsvolle aandelen bevatten in 2020 of zelfs nog vroeger. Die stromen kunnen de rotatie tijdelijk enigszins voorbij het evenwichtspunt verlengen.

We geloven nog altijd dat winstgevende groei- of kwaliteitsaandelen op lange termijn veel beter zullen presteren. In ons artikel van mei 2020 bespraken we de kans op een rotatie, maar we verwachtten ook dat die tijdelijk zou zijn.

Volgens ons kunnen de waardeaandelen, die nu van de stijlrotatie genieten, alleen de bovenhand hebben als de economische groei versnelt na de steunmaatregelen van de politieke en monetaire overheden. Een dergelijke versnelling vormt duidelijk niet ons centrale scenario, gezien de omvang van de begrotingstekorten en de schuldgraad in de hele wereld, in het bijzonder in de VS en Europa. Na de steunmaatregelen verwachten we weer meer begrotingsdiscipline en de terugkeer van deflatoire tendensen. In een stagnerende economie zullen enkel de bedrijven die hun eigen rendabele groei kunnen creëren, vooral door te innoveren, erin slagen om waarde te creëren. Aandelen zullen dus eerder op lange termijn goede resultaten behalen.

De nieuwe context heeft nieuwe kansen in het leven geroepen. De komende maanden kiezen we opnieuw voor groei- en kwaliteitsaandelen door de aantrekkelijkere waarderingen uit te buiten. We zullen economische segmenten opsporen die de komende jaren wellicht sterk zullen groeien, rekening houdend met nieuwe regelgeving, ESG of andere, en innovatie.