Zoals we al schreven in maart 2021, is de markt, na vijf maanden van een sterke stijlrotatie naar zogenaamde "Value" aandelen en winstnames op "Groei" aandelen, opnieuw naar de fundamentals teruggekeerd. Daarom hebben beleggers Groeiaandelen gekocht en hebben ze zich met name gericht op innovatieve bedrijven die profiteren van stijgende inkomsten en bedrijfswinsten. Sinds het einde van de zomer zagen we de eerste tekenen van een oververhitting opduiken bij deze Kwaliteits- en Groeiaandelen.

Waar staan we nu?

Watde rentevoeten betreft, zitten we ongetwijfeld nog niet aan het einde van de cyclus van stijgende rentevoeten. Op korte termijn mogen we ervan uitgaan dat de Duitse en Amerikaanse 10-jarige langetermijnrentes verder zullen normaliseren. Normaal gezien zal deze stijgende trend zich doorzetten tot het begin van volgend jaar. Zoals wij ook al in ons vorige artikel hadden voorspeld, was het marktsentiment volledig omgeslagen tot het einde van de zomer. Daarvoor was de markt bijzonder nerveus geweest omwille van de inflatieopstoot die duurde tot de lente van 2021. De markt was nadien wat gekalmeerd omwille van het discours van de centrale banken, maar wordt vandaag ingehaald door de realiteit. Aan beide kanten van de Atlantische Oceaan blijft de inflatie immers hardnekkig, en we mogen ervan uitgaan dat deze situatie nog zal duren tot een heel stuk in 2022. Hoewel de bottlenecks in de internationale handel stilaan zouden moeten afnemen, verwachten we daarentegen meer voedselinflatie de komende kwartalen.

De centrale banken van hun kant beginnen met "taperen" (afbouw van hun opkoopprogramma van activa). Dat zou ervoor moeten zorgen dat de langetermijnrente zowel in de Verenigde Staten als in Europa verder normaliseert.

Wat de economische groei betreft, zullen de tekorten die in de VS en Europa zijn opgebouwd en die een aanzienlijke schuldenlast hebben veroorzaakt, de overheden dwingen om in zekere mate de vinger op de knip te houden.

De geldinjecties zullen in steeds sneller tempo worden afgebouwd, zowel wat de steunmaatregelen voor consumenten als de subsidies voor kleine en middelgrote ondernemingen betreft.

We mogen vrezen voor een min of meer uitgesproken groeivertraging in Europa en de Verenigde Staten in de loop van 2022 en de volgende jaren. De potentiële wereldwijde groei werd immers serieus aangetast door de COVID-19 pandemie, die tot een enorme toename van de overheidstekorten en -schulden heeft geleid.

In dat opzicht mogen we ons de komende jaren waarschijnlijk opmaken voor een lagere economische groei. Bovendien zal China, al meer dan tien jaar de onbetwiste locomotief van de wereld, ook minder groeipotentieel hebben omdat het de schuldenberg in zijn economie wil afbouwen.

Gelet op dit beperkte groeipotentieel verwachten we dat de langetermijnrente in het eerste halfjaar van 2022 zijn piek zal bereiken. Als gevolg van dat fenomeen zullen de beursprestaties van kwaliteits- en groeibedrijven opnieuw een hoge vlucht nemen. Deze bedrijven kunnen immers structurele winstgroei voorleggen in een omgeving met lagere groei.

Voor wat de markten betreft: In tegenstelling tot zes maanden geleden, toen de markt volkomen ontspannen was en gedwee luisterde naar de centrale banken, brandt vandaag het woord "inflatie" op ieders lippen. De centrale banken zelf beginnen nu te stellen dat de inflatie weleens minder voorbijgaand kan zijn dan verwacht.

Op basis van ons eigen model om stijlen te beheren en van onze interne waarderingen, hadden we in maart 2021 vastgesteld dat de waarderingspremie van groeiaandelen volledig verdwenen was als gevolg van de valuerotatie van de voorgaande maanden.

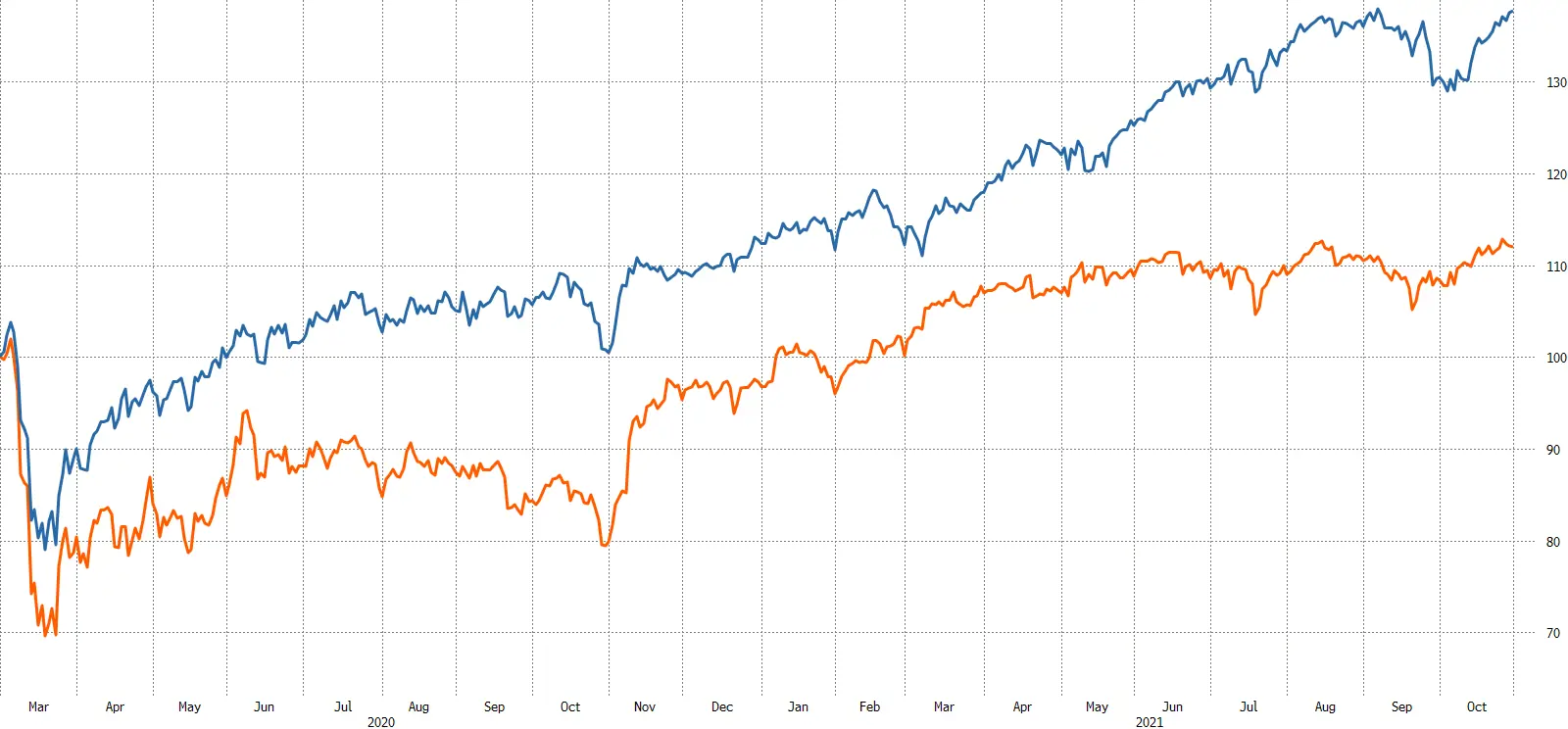

EVOLUTIE VAN DE MSCI EUROPE VALUE VS GROWTH INDEX SINDS DE UITBRAAK VAN DE PANDEMIE:

Bron: Bloomberg, prestaties van 28/02/2020 tot 29/10/2021 van de indices MSCI© Europe Value en MSCI© Europe Growth.

Onze kijk op 2022

Met het vooruitzicht van hogere obligatierentes tegen begin 2022, zouden we in diezelfde periode een laatste stijgingsfase in valueaandelen moeten meemaken. Dat fenomeen kunnen we meemaken tot het einde van het 1e kwartaal. Het lijkt ons echter aangewezen om van die minder gunstige periode voor groeiaandelen gebruik te maken om tegen aantrekkelijke koersen posities in te nemen in bedrijven die de komende jaren structurele winstgroei zullen neerzetten.

Als de valuestijl op langere termijn superieur wil presteren, moet de economische groei in belangrijke mate aantrekken. En dat is niet ons basisscenario.

Onze uitdaging voor 2022 zal erin bestaan om de bedrijven eruit te kiezen die zullen floreren dankzij de veelbelovende niche waarin ze actief zijn of dankzij hun potentieel. Bij de Europese aandelen vinden we heel wat kandidaten terug die oplossingen kunnen bieden voor de talrijke uitdagingen die steeds nijpender worden; zowel op het vlak van de energietransitie, nieuwe gezondheidstechnologieën, digitalisering als de automatisering van de economie.

Om de grafiek beter te analyseren, is het aangewezen om goed te begrijpen wat we bedoelen met "Groei" of "Value" stijlen.

- De groeiaandelen, die doorgaans worden gedefinieerd aan de hand van een hogere winstgroei, noteren doorgaans tegen een hogere waardering. Zo wordt de index MSCI© Europe Growth, die 50% vertegenwoordigt van de beurskapitalisatie van de MSCI© Europe, gekenmerkt door een factoranalyse van de groei op lange en korte termijn van de winst per aandeel (WPA), de huidige groei en de historische langetermijngroei van de WPA en de omzet.

- De zogenaamde Value aandelen, die doorgaans gekenmerkt worden door een lagere koers in verhouding tot de winsten of de activa, vinden we terug in de index MSCI© Europe Value. Er wordt daarbij gebruik gemaakt van een factormodel voor de boekwaarde in verhouding tot de koers, de K/W op termijn en het dividendrendement.