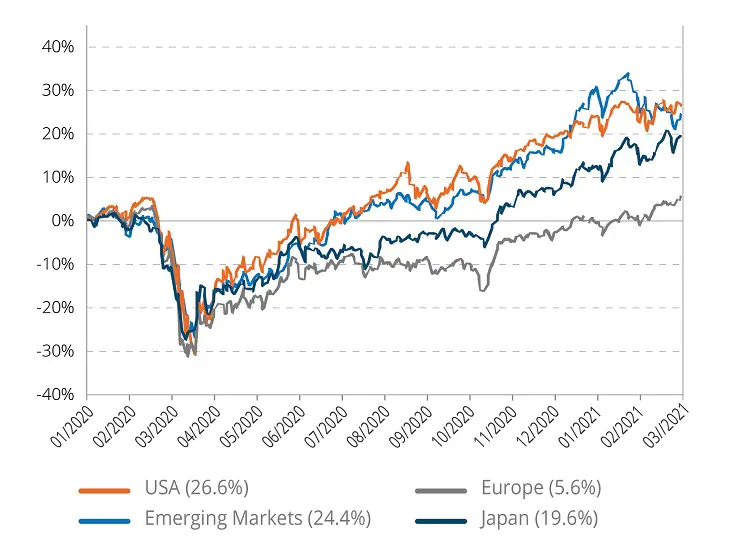

De nombreux indices actions affichent des plus hauts historiques. C’est le cas de l’indice américain S&P500, en hausse de 26% depuis janvier 2020, de l’indice des actions émergentes (MSCI emerging markets), en hausse de 24%[1] et même de l’indice japonais Nikkei qui a atteint son niveau de prix de début 1989 ! A la lecture de ces chiffres et graphiques, la crise sanitaire semble bien derrière nous. Ce qui produit ce sentiment d’inconfort chez les investisseurs depuis de nombreux mois tant les marchés financiers semblent prendre de l’avance sur notre réalité quotidienne. Nous avons depuis trouvé quelques explications rationnelles pour justifier ce comportement des marchés. La composition des indices boursiers ne reflète qu’imparfaitement le tissu économique qui nous entoure. L’indice boursier américain en est le symbole avec une concentration historiquement élevée autour de « méga » capitalisations, majoritairement liées au secteur de la technologie, bénéficiaire de la crise de la Covid. L’explication de la bonne performance des actifs risqués est également à rechercher du côté des soutiens monétaires et fiscaux d’ampleur inégalée qui ont permis une bonne résilience de la plupart des économies des grands pays et une limitation du nombre des faillites. L’impact des deuxièmes et troisièmes vagues épidémique est bien moindre que celui de la première, notamment sur le secteur manufacturier qui reste un peu partout en territoire d’expansion.

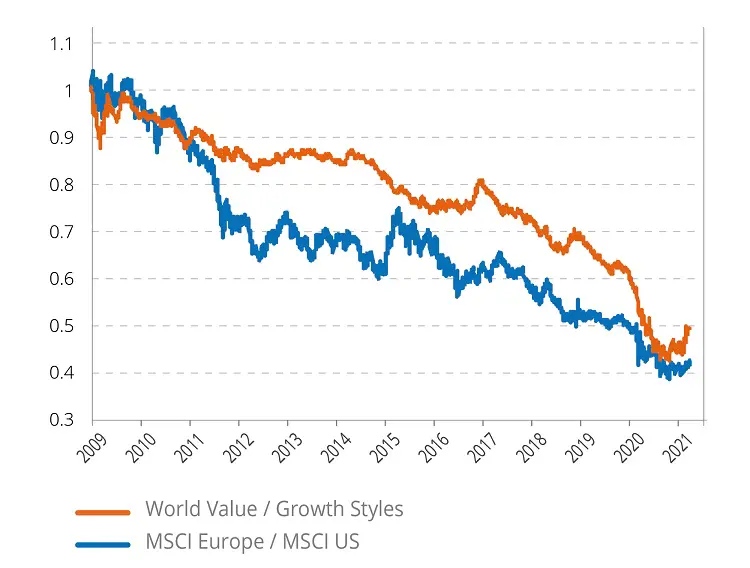

L’annonce de la remarquable efficacité des vaccins à ARN au mois de novembre 2020 et le démarrage des campagnes de vaccination a donné un nouvel élan aux actifs les plus risqués : actions, matières premières. En quelques mois, une bonne partie du retard de performance a été comblé entre « cycliques » et « défensive » puis « value » et « croissance » . Le rattrapage est-il derrière nous ? la réouverture de nos économies est-elle déjà intégrée dans les prix ? L’observation historique nous montre que tant que nous sommes dans une phase de reprise économique, accompagnée d’une hausse des taux, il faut continuer à privilégier les valeurs cycliques et « value ». La dynamique de leurs bénéfices par action va commencer à accélérer et dépasser de loin la partie plus défensive et croissance du marché. Les marchés financiers anticipent la reprise économique, mais celle-ci n’a pas réellement démarré, surtout en Europe… L’exubérance que l’on a connu sur certains actifs depuis mars 2020 dans un contexte de liquidités surabondantes peut maintenant toucher les secteurs plus traditionnels value et cycliques qui vont bénéficier à plein du boom de consommation attendu ces prochains mois. Le prix du bitcoin a été multiplié par 6 depuis mars 2020, le prix de l’action Tesla par 10, et le prix du cuivre par deux pour ne citer que quelques exemples. On peut raisonnablement s’attendre à quelques surprises alors que la reprise économique devrait être forte et rapide. L’inflation, les taux peuvent dépasser temporairement les attentes d’un consensus relativement prudent et entrainer une surperformance beaucoup plus forte des actifs / régions / secteurs qui traditionnellement en bénéficient. L’Europe reste dans ce contexte un bon choix ainsi que les secteurs bancaires et les valeurs liées aux matières premières.

Quels sont les risques auxquels nous allons être confrontés ? ils sont de deux ordres. A court terme, la course entre vaccination et nouvelles souches virales n’est pas encore gagnée. De nouveaux confinements vont ralentir la reprise économique et peuvent produire des déceptions transitoires sur les chiffres économiques. A 6 mois, le principal risque identifié aujourd’hui est celui des anticipations de sortie des soutiens monétaires et fiscaux. La crédibilité des banques centrales et le contrôle de la hausse des taux sont essentielles pour entrer sans trop de volatilité dans une phase de croissance plus normalisée en 2022. De même le financement des plans de soutien aux économies va revenir de manière plus intensive dans les débats une fois sortis de ce long tunnel de restrictions imposées. Il nous faut garder la trajectoire en tête et résister aux phases de volatilité que nous ne manquerons pas de traverser ces prochaines semaines.

[1] Données au 30/03

Source : Bloomberg