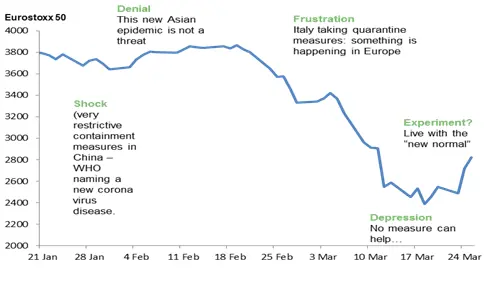

Dans cette correction d'une rapidité sans précédent, notre monde a changé en quelques semaines, nous obligeant à nous adapter aussi vite que possible à une "nouvelle normalité". Covid-19 est l'un des cygnes noirs que nous craignions. Il est particulièrement important de prendre en considération l'évolution de la psychologie des investisseurs : nous sommes tous touchés - en tant qu'investisseurs et en tant qu'individus. Environ la moitié de l'humanité est aujourd'hui confinée. Alors, comment avons-nous réagi à ce choc "émotionnel" ? Jusqu'à la semaine dernière, nous étions clairement dans la phase de "dépression". Malgré les annonces proactives de la banque centrale et du gouvernement, nous avons continué d’assister à des journées de vente historiques sur les marchés boursiers et obligataires. Typique d'une phase de "dépression", nous ne voyions aucune lumière au bout du tunnel. Cette semaine, le sentiment semble s'améliorer : nous passons progressivement à une phase "d'acceptation", nous commençons à explorer les options et sommes plus à même de nous tourner vers l'avenir. Nous ne sommes pas encore complètement sortis de l'auberge, mais les investisseurs semblent vouloir être plus constructifs.

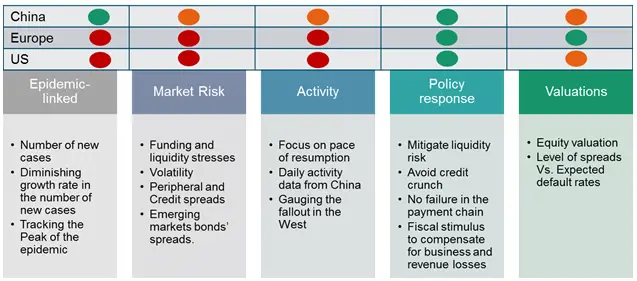

Quelles sont les conditions pour un creux de marché ? Nous suivons de près une série de 5 indicateurs selon nous essentiels pour un rebondissement durable du marché.

- Indicateurs liés à l’épidémie

C'est le point de départ et ces indicateurs sont essentiels dans cette crise. Nous suivons le taux de croissance du nombre de nouveaux cas. Nous serons rassurés lorsque nous aurons constaté l'impact positif des mesures de confinement. C'est déjà le cas en Italie, et d'autres pays européens devraient voir des améliorations dans les prochains jours. Mais ce n'est pas tout. Les stratégies gouvernementales pour sortir de l'enfermement sont maintenant encore plus importantes. Bien que les gouvernements ne puissent maintenir l'isolement trop longtemps sans détruire le tissu économique, ils courent le risque d'une deuxième "vague" de cas s'ils assouplissent l'isolement trop rapidement. Aux États-Unis, Donald Trump est clairement désireux de prendre le risque d'une sortie précoce. En Europe, il n'y a pas de stratégie claire pour l'instant. Les gouvernements explorent plusieurs pistes mais la géolocalisation via le suivi par smartphone, par exemple, serait perçue comme une menace pour la vie privée et la liberté individuelle.

- Indicateurs de risque du marché

Sur ce point, la situation s'améliore par rapport à la semaine dernière. Pour que le marché se rétablisse de manière plus durable, les investisseurs doivent limiter ce risque. Le marché baissier actuel ne devrait pas se transformer en une crise financière mondiale. Les mesures prises par les banques centrales ont permis d'atténuer les tensions sur les liquidités et le financement. Les indicateurs relatifs aux problèmes de financement en dollars ou aux conditions de liquidité sur le marché du Trésor américain, par exemple, se normalisent. Mais ce n'est pas encore le cas pour de nombreux marchés de titres à revenu fixe. Les écarts de rendement des obligations à haut rendement et des obligations émergentes diminuent légèrement, mais de nombreux marchés restent partiellement disloqués.

La volatilité est un autre indicateur de stress sur le marché. Les mesures de la volatilité telles que l'indice VIX (marché américain) ou le V2X (zone euro) restent à un niveau élevé, mais sont toutefois en baisse. C'est un signal positif, mais pas encore suffisant. Les creux du marché sont généralement atteints lorsque les indices de volatilité diminuent..

- Indicateurs d'activité

Tout comme pour les indicateurs de risque du marché, pour trouver un fond, les investisseurs doivent pouvoir limiter les dégâts économiques. Le confinement durera-t-il 1, 2, 3 mois ? L'endiguement sera-t-il total ? Y a-t-il un risque d'un deuxième épisode de confinement ? Quelle est l'ampleur du choc économique ? Le rythme de reprise de l'activité en Chine pourrait donner des indices permettant de faire des projections pour l'Europe et les États-Unis. Le problème pour les États-Unis est qu'il n'y a pas encore d'indice sur l'ampleur et la durée des politiques de confinement et donc sur leur impact économique. Cela devrait continuer à peser sur le sentiment.

- Indicateurs de réponse politique

Nous suivons l'évolution de l'ampleur du soutien budgétaire et des décisions de politique monétaire. C'est le facteur le plus favorable pour l'instant. Il a permis un rebond du marché cette semaine. Nous considérons que les réponses du gouvernement et de la banque centrale sont proactives et suffisantes pour le moment pour atténuer l'impact économique. Le soutien budgétaire mondial est supérieur à 2,5 % du PIB mondial. Il ne s'agit pas d'un "stimulus", mais d'une compensation des pertes de revenus des entreprises et des ménages (1 % de soutien fiscal pour 1 % de PIB perdu). Du côté des banques centrales, outre les injections massives de liquidités, il ne semble pas y avoir de limite à la créativité et aux mesures de politique monétaire non conventionnelles.

- Indicateurs d'évaluation

La valorisation n'est jamais un déclencheur de rebond, mais elle doit être suffisamment basse pour intégrer une grande partie des mauvaises nouvelles. Bien que les valorisations aient déjà rebondi depuis la semaine dernière, nous considérons qu'elles avaient atteint un plancher en Europe (PE autour de 10) et avaient chuté de plus de 30% aux Etats-Unis, ce qui était conforme à la médiane d'une correction. Sur les marchés des titres à revenu fixe, les écarts de rendement élevés aux États-Unis ont implicitement intégré un taux de défaut de 8-9%. La prime de risque sur les actions est également revenue aux niveaux de 2008 aux États-Unis et en Europe en raison de la baisse de la valorisation et du faible niveau des rendements. La semaine dernière, les indicateurs de valorisation indiquaient un rapport risque/rendement attrayant.

Comment sommes-nous positionnés dans nos fonds diversifiés ? Depuis le 25 février, nous sommes sous-pondéré les actions et nous avons couvert la poche actions avec des stratégies optionnelles. La semaine dernière, nous avons reconnu un meilleur rapport risque-rendement après une baisse de 35 % des indices d'actions européennes et américaines. Nous augmentons progressivement notre exposition aux actions, avec l'objectif de devenir neutre dans les semaines à venir. En ce qui concerne les obligations, nous avons maintenu notre exposition au crédit et à la dette émergente. Nous continuons également à investir dans l'or comme couverture et comme diversification de notre allocation obligataire.