Le cadre règlementaire chinois est devenu plus restrictif depuis que l’introduction en bourse d’ANT Group a été suspendue à la fin de l’année dernière. Après l’amende infligée à Didi Chuxing pour une violation présumée de la loi anti-monopole chinoise à la fin du mois de juin, c’est désormais au tour du secteur de l’éducation d’être frappé par un nouveau cadre règlementaire concernant le segment du soutien scolaire privé.

En vertu de cette nouvelle règlementation : 1) les entreprises et les institutions proposant des cours de soutien à l’éducation basés sur un programme scolaire doivent devenir des organisations à but non lucratif, 2) elles feront l’objet d’une restriction en matière de participation de capitaux étrangers, notamment par le biais de cotations (IPO), de franchises et d’EDDV (entités à détenteurs de droits variables), et 3) l’application de toutes ces nouvelles règles (notamment l’interdiction du soutien scolaire pendant les vacances et le week-end) concernera non seulement les institutions de soutien scolaire s’adressant aux élèves des écoles primaires et des collèges (G1-9), mais également celles s’occupant des élèves du secondaire (G10-12).

Après cette nouvelle concernant un secteur représentant plus de 120 milliards de dollars, les 3 entreprises chinoises les plus importantes dans ce domaine ont subi une correction significative (-79 % en juillet 2021), les titres chinois « offshore » perdant plus de 13 % et les entreprises chinoises « onshore » affichant une performance négative de -4 %.

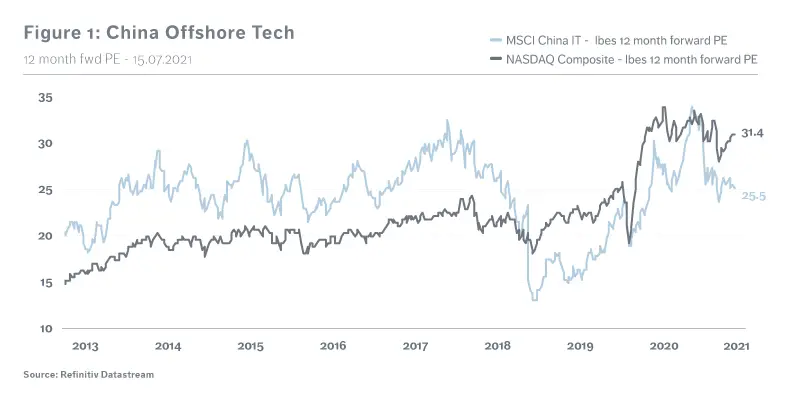

Compte tenu de cette nouvelle chute, la valorisation des entreprises technologiques chinoises s’est effondrée et le ratio cours sur bénéfices (PER) prévisionnel, qui s’établit désormais à 25,5x, présente une forte décote par rapport aux valeurs technologiques américaines de 18 %, très inférieure à sa moyenne à 10 ans.

Ces dernières annonces d’un durcissement de la règlementation sont en fait conformes aux directives figurant dans le 14è plan quinquennal.

En ce qui concerne ces directives, nous pensons que la position chinoise en matière de règlementation peut être répartie en 3 objectifs:

- Renforcer l’égalité entre les individus, en donnant, d’un côté, l’opportunité à chaque enfant d’avoir les mêmes chances, et en tentant, d’un autre côté, de parvenir à stimuler la natalité;

- Rappeler aux grandes entreprises (notamment à celles du secteur de la technologie), qu’elles ont une responsabilité sociale, en les engageant à contribuer à l’équité du pays et en empêchant tout monopole qui pourrait entraver une concurrence loyale et les objectifs nationaux;

- Renforcer son indépendance face aux pays étrangers, en favorisant les investissements dans des domaines clés (véhicules électriques, énergie solaire, Cloud, 5G, santé…) et encourager les investisseurs locaux à participer à la croissance de grandes sociétés nationales cotées via des ADR détenus principalement par les étrangers.

Ce durcissement de la règlementation peut être mis en place car la croissance économique est solide cette année. Parallèlement, à la fin du mois de juin, les autorités chinoises ont assoupli les conditions financières pour soutenir l’activité. Les investisseurs n’ont toutefois aucune visibilité sur la durée de cette phase de durcissement règlementaire, ni sur les secteurs et les entreprises qui pourraient être affectés. Cela se traduit par une hausse structurelle de la prime de risque, qui est déjà partiellement intégrée dans les cours.

Tous les titres ne seront pas affectés de la même manière. Le fait de maintenir un certain niveau de concurrence peut également encourager la recherche et le développement ainsi que la croissance. Ainsi, même si nous pensons que les perspectives du marché chinois sont plus incertaines à court terme, les répercussions à long terme peuvent s’avérer positives.

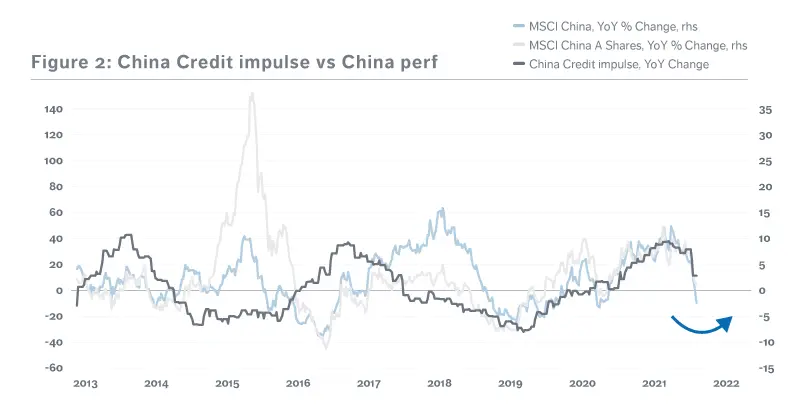

L'impulsion du crédit est un indicateur avancé raisonnable de la performance des actions chinoises.

Si le financement des entreprises technologiques via une cotation internationale est amené à devenir une exception après les récentes décisions, ces changements structurels devraient favoriser les investissements locaux, et profiter aux titres cotés sur le marché « onshore ».

En limitant le pouvoir des grands groupes technologiques, la Chine donne, en outre, l’opportunité à des petites entreprises d’émerger et d’alimenter la croissance économique.