Durant le mois d’octobre, la perspective de Candriam sur le marché britannique a évolué. Après avoir neutralisé notre positionnement vendeur sur le GBP au sein de nos portefeuilles début octobre, nous avons choisi, durant le mois, de neutraliser notre sous-pondération aux actions britanniques dans nos portefeuilles. Candriam avait en effet sous-pondéré ce marché tout au long de l’épisode du Brexit et durant la période précédant le vote en juin 2016.

Depuis l’arrivée au pouvoir de Boris Johnson à la fin du mois de juillet, nous estimons que la probabilité d’une sortie brutale sans accord fin octobre – ou plus tard – s’est très considérablement réduite. Nos analyses nous montrent que le meilleur baromètre de ce risque est la livre sterling. Nous avons donc réagi rapidement pour mettre fin à notre exposition vendeuse sur le GBP dès les premiers signes d’une volonté commune visant à sortir de l’impasse. Nous considérons que la baisse de la prime de risque liée au Brexit constitue un catalyseur positif pour les actions domestiques du Royaume-Uni, qui devraient moins souffrir d’un renforcement de la livre que les large caps cotées à la bourse de Londres, plus exposées au marché international.

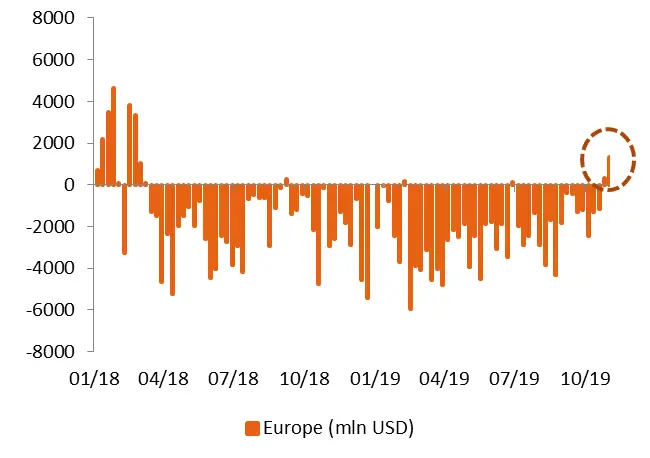

Après le virage vers un gouvernement pro-Euro en Italie, la résolution (probable) du Brexit signifie que le risque politique décroit en Europe. A moyen terme, deux grands chocs potentiels pour la croissance économique auront ainsi quasiment disparu, rendant les placements plus intéressants pour les investisseurs non-européens. Par ailleurs, en termes d’allocation, les investisseurs semblent sous-pondérés sur le Royaume-Uni. Les données de collecte enregistrées récemment sur les fonds paneuropéens confirment en effet cette tendance.

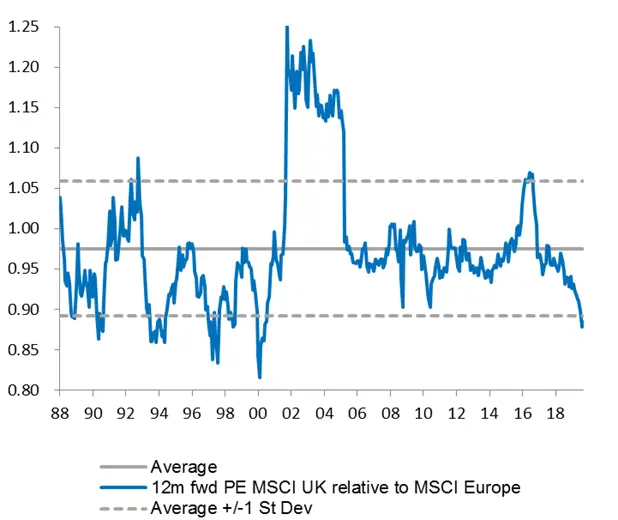

Enfin, nous observons des valorisations relatives attrayantes, qui intègrent déjà l’impact du Brexit. En particulier, les effets négatifs liés à la menace d’une sortie sans accord pendant l’été ont poussé les valorisations relatives du marché britannique à moins d’un écart-type de sa moyenne à long terme comparée à l’univers global des actions européennes.

A plus long terme, les rumeurs politiques occultent les issues possibles, qui vont de la signature de l’accord de B. Johnson à une annulation pure et simple du Brexit. Il faudra s’attendre à de la volatilité à court terme sur le GBP et les actifs britanniques en amont des élections législatives du 12 décembre ; mais dans une optique de moyen terme, nous pensons que la balance des risques ne penche plus vers une baisse de la devise et des actifs au Royaume-Uni.

Graphique 1

Les fonds d’actions européennes ont enregistré une collecte positive au cours des 2 dernières semaines Source : BofAML, Candriam

Source : BofAML, Candriam

Graphique 2

La valorisation du marché britannique a déjà intégré de nombreuses mauvaises nouvelles ces dernières années

Source : Refinitiv, Candriam